Україна аграрна: що відбувається з ринком зернових та олійних (16.07-20.07.2017)?

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Зернові

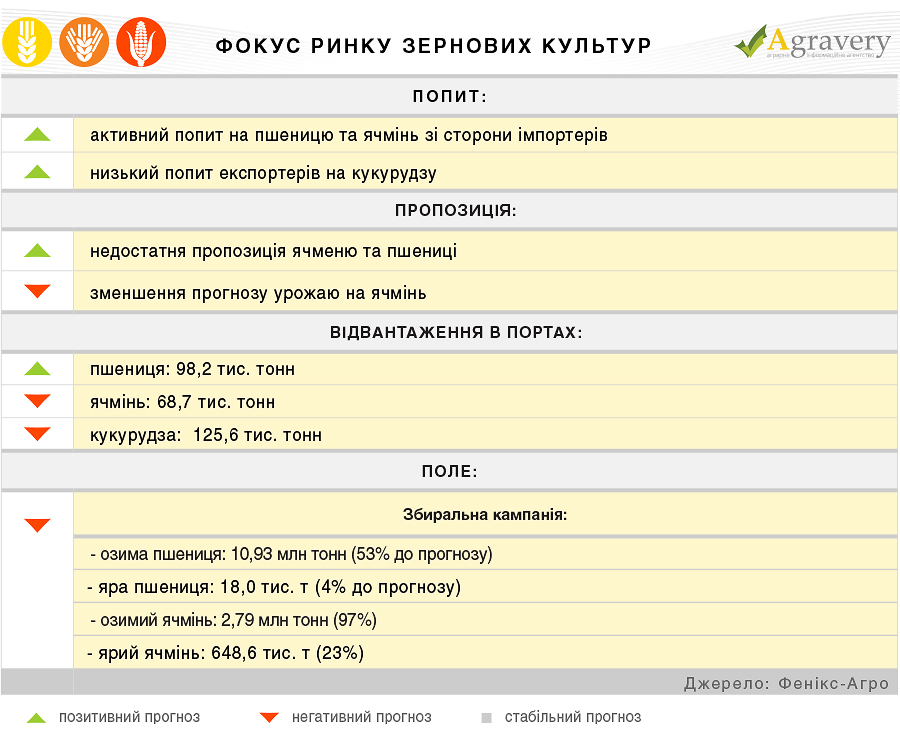

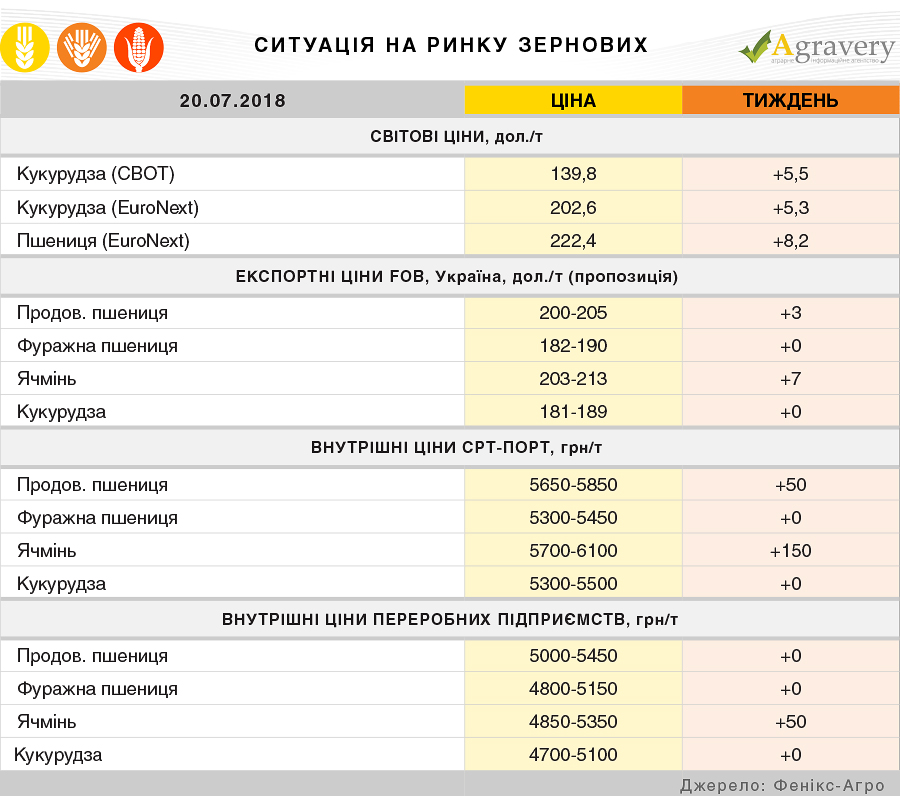

На пшеничному ринку продовжується зростання цін під впливом даних про зниження прогнозу врожаю в липневому звіті USDA. Минулого тижня міністерство сільського господарства РФ знизило свій прогноз виробництва пшениці в Росії до 64,4 млн тон, що на 2,6 млн тон менше оновленого прогнозу USDA. Дані по врожайності пшениці в Німеччині і Франції також говорять про зниження загального збору врожаю. Оскільки питання з урожаєм залишається відкритим, трейдери збільшили покупки, що призвело до зростання котирувань на пшеницю на біржі EuroNext. Так, протягом тижня ф’ючерси пшениці на світовому ринку піднялись до 222,4 дол/т (+8,2 дол). Також не залишився без змін експортний ринок України, - ціни на продовольчу пшеницю з протеїном 12,5% збільшились до 200-205 дол/т (+3 дол) FOB.

В Україні в портах триває зростання закупівельних цін на українську продовольчу пшеницю у зв'язку з побоюваннями про зниження кількості високобілкової пшениці в цьому сезоні. Ціни на зернову зросли до 5650-5850 грн/т з поставкою в порт.

Збільшення цін на світовому та експортному ринках не торкнулися внутрішнього ринку. Протягом тижня ціни на продовольчу та фуражну пшеницю залишались без змін, - 5000-5450 грн/т та 4800-5150 грн/т відповідно.

Ціни на ячмінь зростають під прогнозами про зниження урожаю. В сегменті ячменю на експортному ринку цінова ситуація продовжує розвиватися в підвищувальному тренді. Ціни на ячмінь підвищились до 203-213 дол/т (+7 дол) FOB.

Збір ярого ячменю в Україні затримують опади, які тривають більше тижня. Це збільшує дефіцит пропозиції на тлі низького прогнозу врожаю і призводить до зростання ціни в портах.

Трейдери поспішають виконати експортні контракти і активно підвищують ціни заради залучення якомога більших партій. За тиждень ціни на фуражний ячмінь в порту зросли на 150 грн/т і досягли 5700-6100 грн/т. Дана тенденція була обумовлена через недостатню пропозицію на ринку, а також через затримки зі збором ярого ячменю через опади в центральній та західній частинах України

Станом на 20 липня з 98% запланованих площ намолочено 2,8 млн т озимого ячменю з урожайністю 3,5 т/га (в минулому році 3,55 т/га) , а з 33% площ намолочено 980 тис. т ярого ячменю з урожайністю 1,94 т/га (в минулому році 2,66 т/га).

Багато переробників з метою залучення більшої кількості пропозицій зернової на внутрішній ринок, відзначали високу конкуренцію з боку експортерів, підвищуючи ціни в середньому на 50 грн/т. Так, за підсумками тижня ціни склали 4850-5350 грн/т, при цьому закупівлі велися за максимальними або наближеним до них цінами.

Ф'ючерси на кукурудзу зросли на Чиказькій біржі СВОТ на 5,5 дол до 139,8 дол/т.

Спекотна і посушлива погода, що встановилася на більшій частині території США та впливає на стан посівів кукурудзи, призвело до того, що Міністерство сільського господарства Сполучених Штатів в щотижневому звіті знизило частку врожаю для кукурудзи на 3% до 72%.

Попит на українську кукурудзу залишається низьким. Більшість переробних підприємств не проявляли високого інтересу до закупівель. За підсумками звітного періоду ціни встановилися в діапазоні 4700-5100 грн/т.

Олійні

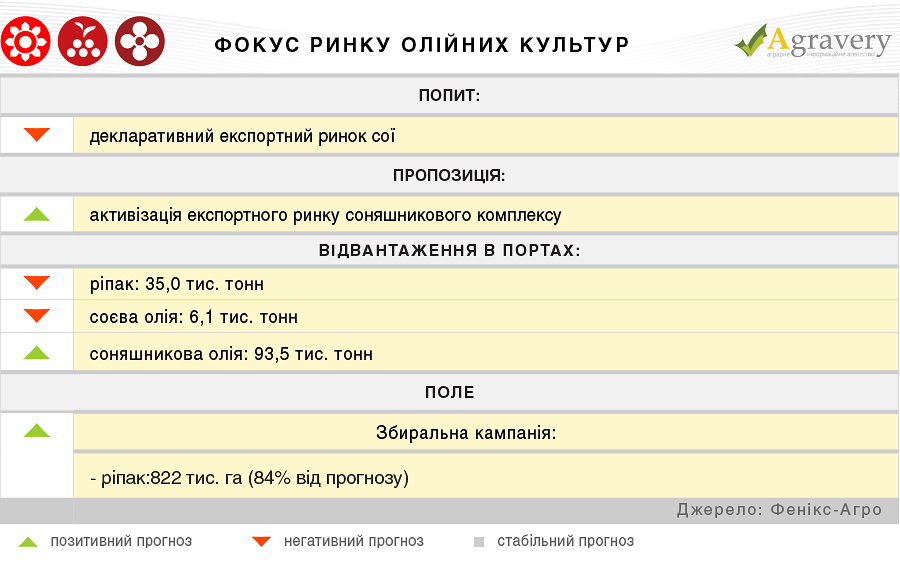

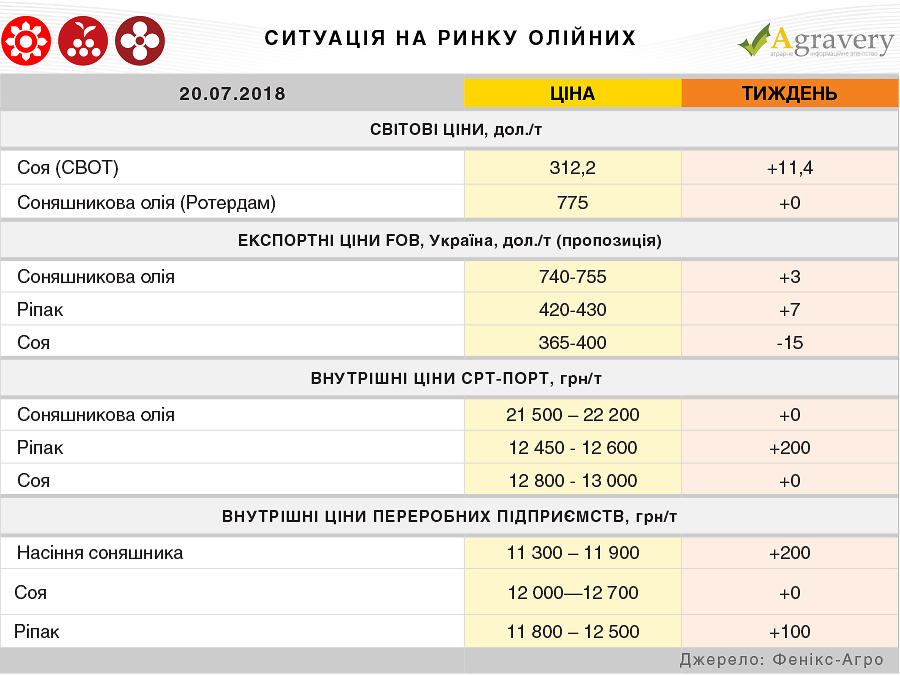

Ф'ючерси на сою в Чикаго за цей тиждень зросли на 11,4 $ до 318 $/т. На фоні введення імпортних мит з боку Китаю зниження цін на американську сою дозволило привернути увагу багатьох інших покупців. Згідно з даними USDA, Єгипет імпортував 2,1 млн тонн сої із США, що набагато більше у порівнянні з показниками минулого року (783 тис. тонн). Пакистан також продемонстрував зростання імпорту - 1,4 млн тонн у порівнянні з 655 тис. т минулого року, а Мексика імпортувала 1 млн тонн проти 357 тис. тонн в минулому році. Аргентина також активно нарощує імпорт сої із США з метою завантаження власних потужностей з перероблювання та виконання контрактів з постачання соєвої олії та шроту. Нагадаємо, що на тлі посухи виробництво сої в Аргентині знизилося в 2017/18 МГ на 50%.

На експортному ринку України ціни на соєві боби вкотре впали на 15 дол./т - до 365-400 дол./т.

Внутрішні ціни переробних підприємств на сою залишаються без змін, що пояснюється низькою активністю ринку.

Зниження цін на нафту до рівня $72,8 за барель марки Brent, а також падіння цін на сою до 10-річного мінімуму в США, продовжують тиснути на ціни ріпаку. Але зниження прогнозу виробництва в ЄС поки що залишається основним чинником зміцнення ціни на Euronext, яка зміцнилася на рівні 421,9 дол/т.

Збільшення попиту на український ріпак з боку Китаю, після введення мит на американську сою, сприятиме збільшенню конкуренції з європейськими покупцями, які також збільшать попит на український ріпак. Вже за підсумками звітного пероду закупівельні ціни на ріпак в Україні досягнули діапазону 12450-12600 грн/т (+200 грн) На базисі СРТ-порт. Переробні підприємства зі збільшенням конкуренції також підвищили ціну - до 11800 – 12500 грн/т (+100 грн).

У цьому сезоні Росія різко збільшила площі посіву ріпаку і очікується збільшення валового збору до рекордних 2,1 млн. т, що на 42% перевищить показник попереднього сезону.

В сегменті соняшнику переробники проявляли активний попит за останній тиждень, підвищивши ціни на 200 грн/т. Так, за підсумками звітного періоду ціни попиту склали 11 300 – 11 900 грн/т.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Коментарі

0