Свинина впритул: чому падали ціни та зростає доля крупних гравців – ринок очима експерта

Коментарі

Якої ціни очікувати на українську свинину незабаром споживачам та виробникам, і з якими викликами ринку доведеться незабаром зіштовхнутись останнім.

Справжня ціна свинини

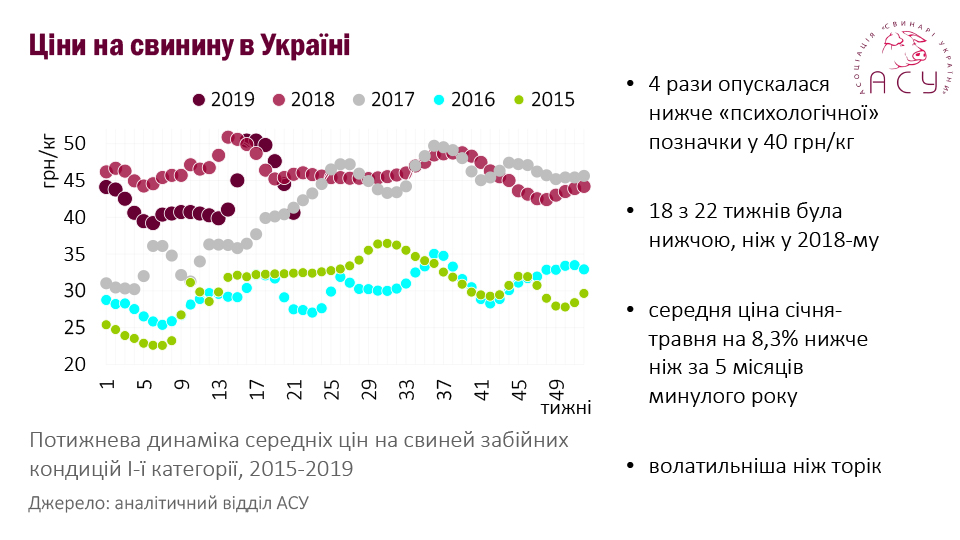

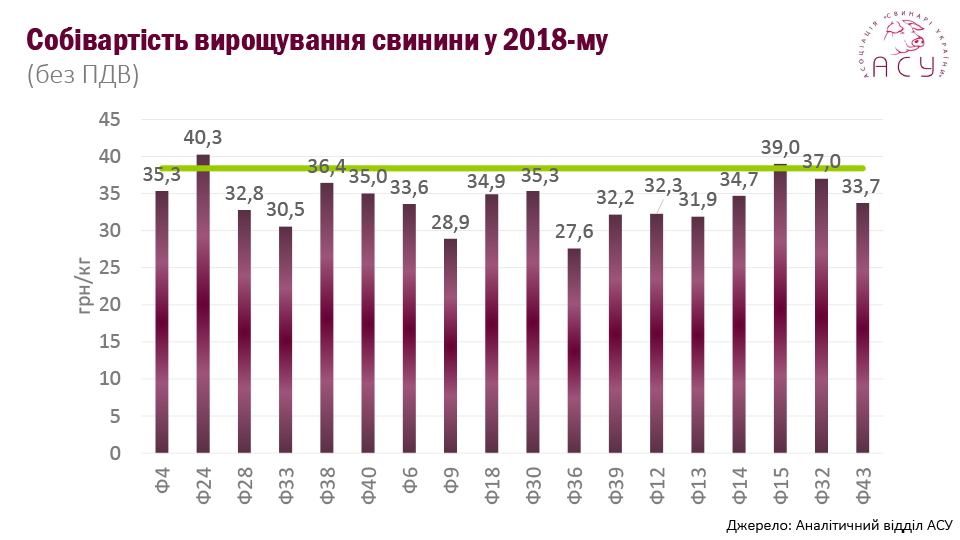

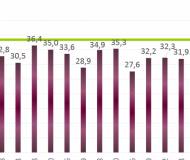

Зрозуміло, що усіх виробників свинини, так само, як і споживачів цього виду м’яса, перш за все, цікавить питання вартості продукту. Що ж відбувається із ціною свинини у поточному році? Початок року багатьох операторів ринку – як виробників, так навіть і переробників, розчарував драматичним падінням цін на свинину. Ціни чотири рази переступали психологічний бар’єр у 40 грн за кілограм живою вагою, критичну межу збитковості виробництва для деяких. Понад 18 із 22 тижнів цього року ціна знаходилась на рівні нижчому, ніж у 2018 році у відповідний період. А якщо взяти в цілому, то ціна за 5 місяців 2019 року була на 7% нижчою, ніж за цей же період минулого року.

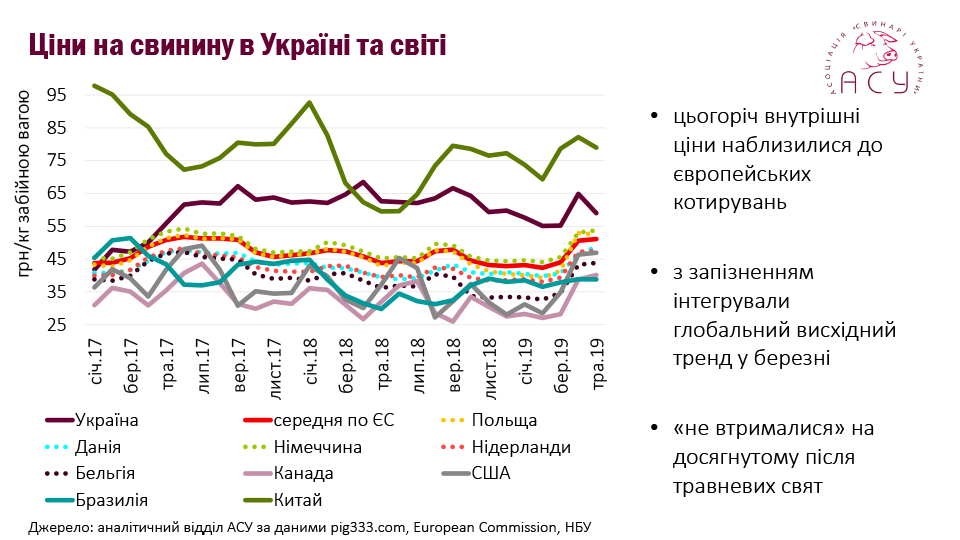

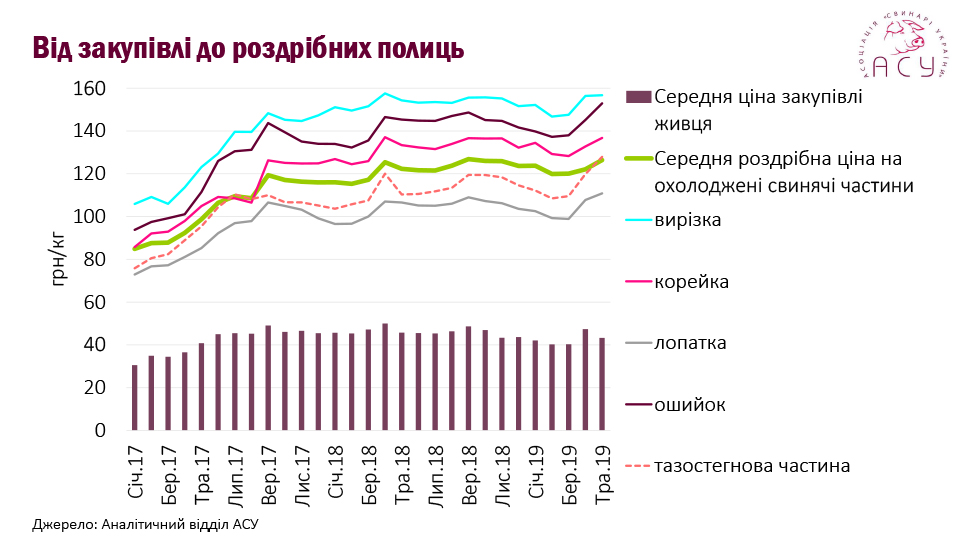

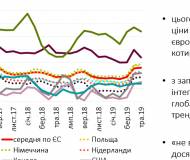

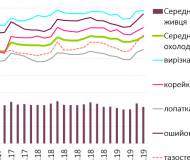

Із 2017 року обмеженість пропозиції на внутрішньому ринку сприяла підвищенню цін. Так, у 2018 році ми навіть досягли китайського рівня цін на свинину. Цього року ми зрівнялись із європейськими котируваннями вартості м’яса, але якщо в Європі ціни на м'ясо продовжили зростання, то в Україні цього не сталось. Ціна традиційно трохи зросла протягом травневих свят, проте потім швидко повернулась на рівень початку квітня. Що стосується динаміки середніх закупівельних цін та роздрібу, то вони корелюють на рівні 0,9 одиниць, що є достатньо високим рівнем. Проте якщо у попередні два роки роздрібна торгівля інтегрувала зміну ціни протягом 5-10 днів, то цього року зміна ціни на свинину відбувається практично тиждень в тиждень. Тож з’явилась потреба коригувати ціни на полиці.

Фактори зміни вартості

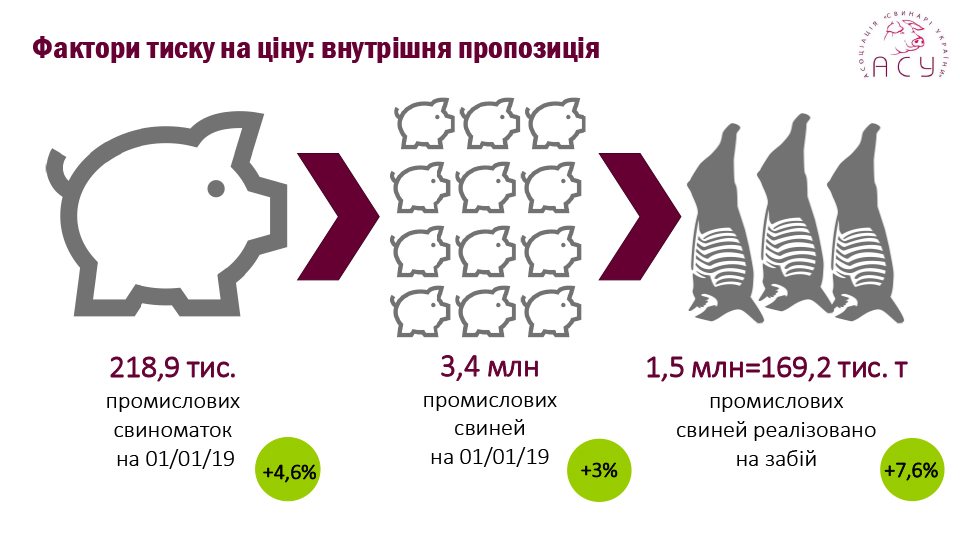

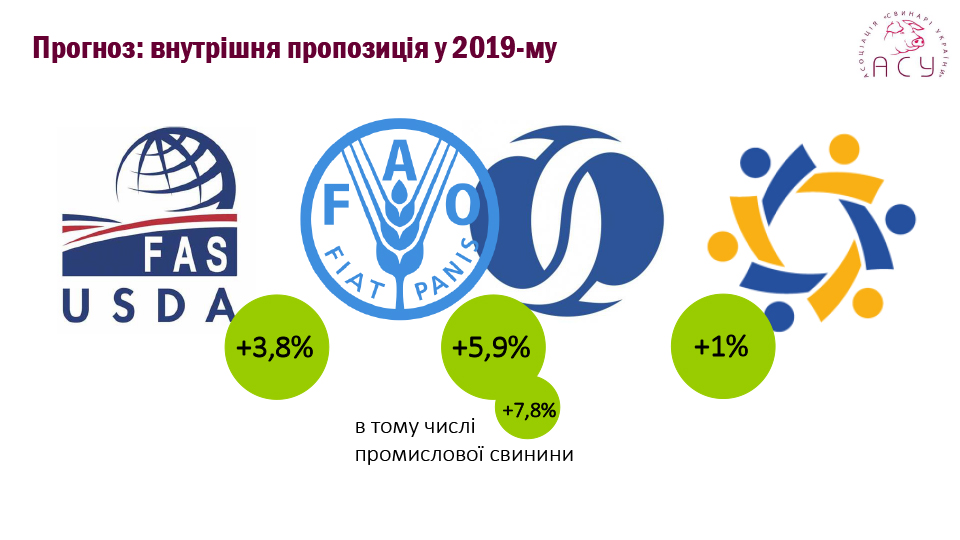

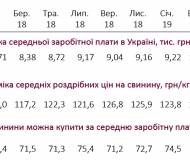

Один із вагомих чинників, від якого безпосередньо залежить рівень споживання свинини, є рівень платоспроможності населення. Хоча згідно офіційних даних динаміка середньомісячної зарплатні в Україні зростає, так само зростає кількість продукції, яку покупець може купити на свою середньостатистичну зарплатню. Але головним чинником залишатиметься питання, чи дійсно вони куплять із свого бюджету м'ясо, і яка частина доходу припадатиме саме на свинину. Тому важлива правильна комунікація зі споживачем, і позиціонування свинини як продукту. Крім цього, на ціни впливає не тільки споживча активність, а й попит та пропозиція на самому ринку. Приміром, цей сезон стартував із більшою кількістю промислового маточного поголів’я, що дає приріст і у загальному поголів’ї, і у виробництві свинини. Станом на початок травня можна побачити збільшення реалізації свиней на забій на 6-7% проти відповідного періоду минулого року. В цілому, всі найбільші світові аналітичні агенції прогнозують збільшення внутрішньої пропозиції м’яса. Так, представники Мінсільгоспу США оцінюють приріст виробництва 4%, ФАО та ЄБРР прогнозують практично 6% зростання за результатами 2019 року, при чому саме за рахунок промислового виробництва свинини.

Не критичний імпорт

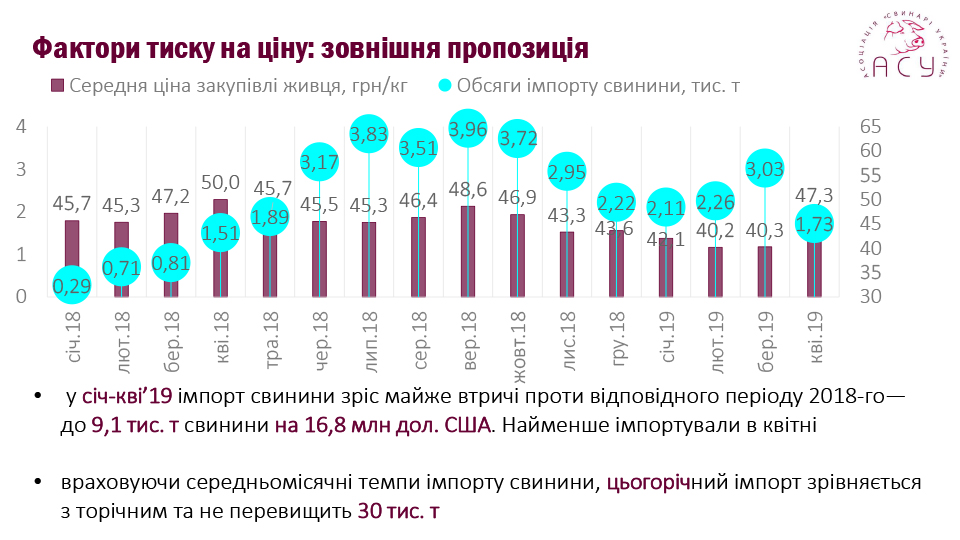

Крім цього, на ціни впливає не тільки внутрішня, а й зовнішня пропозиція – і саме цей фактор використовують у полеміці виробники та переробники. І дійсно можна прослідкувати динаміку зміни імпорту: коли ціни зростають, вони активізуються. З початку року до кінця квітня цього року Україна імпортувала 9,1 тис. тонн свинини, а у квітні, коли найактивніше працювали внутрішні виробники, спостерігався найменший потік імпорту. Яку ж динаміку відвантажень очікувати, зокрема, з Європи? З урахуванням того, що приріст внутрішньої пропозиції дещо обмежує приріст цін і тримає їх на помірному, а деколи і на критичному для деяких виробників рівні, складаються передумови для того, що середньомісячні показники експорту не перевищать ті, які фіксувались з початку року – приблизно 2-2,5 тонни свинини на місяць. Можна очікувати, що за підсумками року обсяги імпорту складуть близько 28-30 тис. тонн, що відповідає обсягам імпорту свинини минулого року.

Привабливо чи ні?

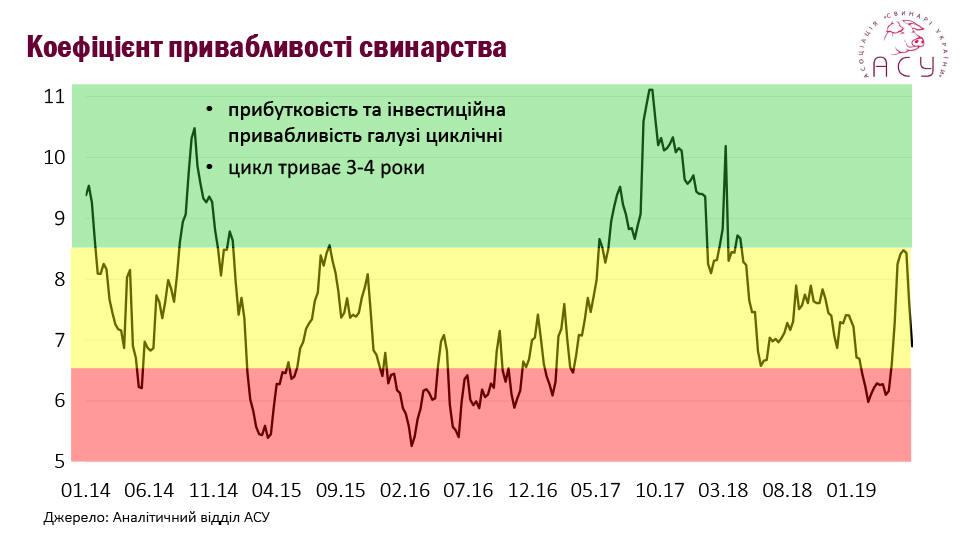

Коефіцієнт привабливості свинарства є результатом співвідношення середньої ціни реалізації живої ваги свиней до середньої собівартості виробництва комбікомбікому. Власне, таким чином можна подивитись ефективність відгодівлі свиней до забійної кондиції. 2017 та перша частина 2018 року були досить прибутковими – гарна ціна, непогана окупність порівняно із витратами. Проте крива прибутковості не може завжди бути на максимумі. Будь-яка галузь економіки є циклічною. Зараз Україна знаходиться у межах «жовтої» зони прибутковості, де ще можна заробляти, оператори середнього рівня ефективності покривають свої затрати і навіть отримують непоганий прибуток, менш ефективні стикаються із більшою кількістю складнощів, їм важче відповідати по своїм зобов’язанням, проте вони це роблять. Чи опустимось ми у «червону» зону по прибутковості? Тобто тоді, коли прибутковість стане ще меншою, – сказати важко. За логікою, цей період настане, а от скільки триватиме – невідомо, оскільки ціна на внутрішньому ринку залежить не стільки від внутрішньої пропозиції, а й від зовнішніх ринків. І останні декілька місяців вони побудовані не на реальній потребі, а на бажанні окремих гравців чи країн підняти ціну і побільше експортувати до Китаю. Проте варто пояснити, що прибутковість – це не тільки ціна та ефективність, а й оптимізація витрат.

Читайте також: Відкриті двері для berry, або як працюватиме Дорожня карта українського ягідництва

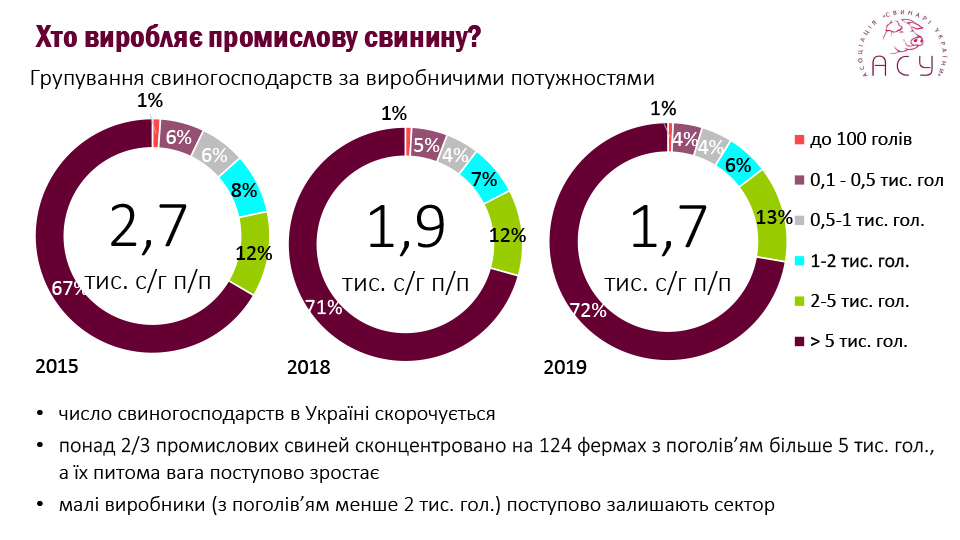

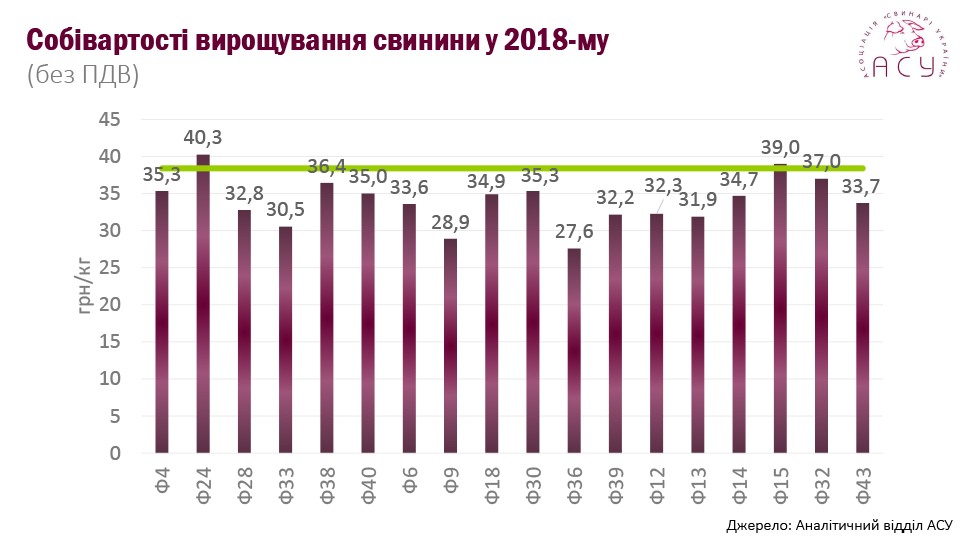

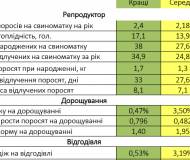

Свинарство продовжує розвиватись в умовах структурних змін. Так з 2015 року кількість забійних підприємств скоротилась на 1000 операторів. Звичайно, більшість із них були дрібними, натомість, збільшують свою питому вагу ті оператори, які отримують понад 5 тис. свиней, ті, які утримують від 2 до 5 тис. свиней, демонструють бажання розвиватись та рухатись, а менші або стагнують, або у критичні моменти приймають рішення вирізати поголів’я, і назад на ринок уже не повертаються через ризики, зокрема і АЧС. Питома вага підприємств-флагманів у свинарстві росте рік від року, і не тільки тому, що зменшується кількість дрібних, а тому що вони працюють над своїм розвитком. Не секрет, що чи не найбільшу частку у структурі собівартості свинини займають корми. Господарі активно дивляться, яким чином можна його здешевити, чим замінити окремі елементи залежно від ситуації на ринку зернових. Важливо окрім кормів подивитись і на виробничі показники – це дасть зрозуміти, наскільки ефективно господар вклав гроші. Яку віддачу має ваше вкладення приміром у цех відгодівлі, репродуктор, тощо.

Контрабанда та чутки на ринку

Окрім офіційного імпорту значною мірою впливає на ціноутворення інформація про контрабанду м’яса до України. Усі ці чутки про те, як завозиться свинина під видом сала, або як на столи українців потрапляє неякісна чи контамінована свинина з Польщі - ця інформація впливає на настрої на ринку свинини. І виробники, і споживачі думають, що на український ринок потрапляють старі, неліквідні і непотрібні нікому залишки. Можна сказати, що ринок є дуже емоційним, активно реагує на такі інфоприводи. Мушу сказати, що не так страшний імпорт, як чутка про нього. Звіривши дані української та статистики ЄС по завезенню товарів, по всім товарним групам щодо свинини відхилення у імпорті м’яса становило приблизно 5%. А якщо подивитись загалом, то імпорт свинини відповідає не більше 5% від сукупної ємності ринку, а якщо взяти загалом продукцію свинарства включно із субпродуктами свиняча печінка, жир – їх сукупна вага не перевищує 15%.

Що стосується рівня самозабезпеченості населення України м’ясом свинини, то з 2010 року він взагалі нижче 73% не опускався. А у 2015-2017 роках був навіть вищим за 90%. До того ж, у суспільстві побутує думка, що імпорт до України ніхто не контролює, але це є не більше як дезінформацією, адже у державі є орган, який відповідає за безпечність та якість продукції і проводить належний контроль. Поширення усіх цих чуток шкодить і операторам ринку, і споживачу, оскільки це безпосередньо впливає на його бажання піти і купити додатковий кілограм свинини для родини.

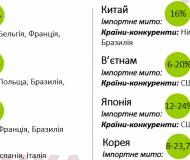

Ніші для експорту

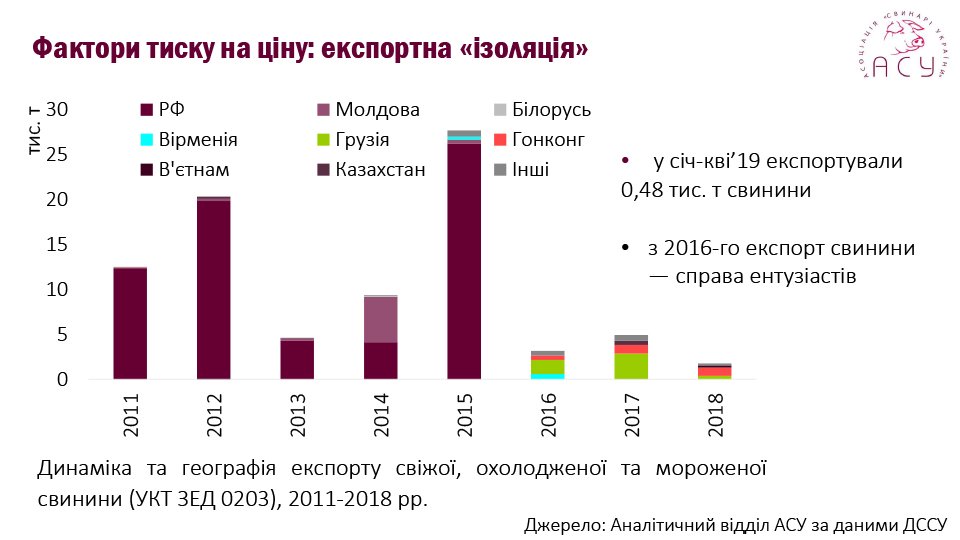

Експорт свинини з України за останні роки став більше справою ентузіастів, бо широкої географії відкритих ринків для нашої свинини немає. Проте хотілося б відзначити, що пошук та відкриття ринків збуту має бути не лише справою держави, а й самих операторів – варто лише ретельно пошукати. Є низка напрямків які можуть бути цікавими – передусім, це країни Азії, які є на сьогодні найбільшими драйверами ринку свинини, і, крім високих вимог до якості, там висока конкуренція з боку постачальників. Крім цього, низка країн Африки дуже зацікавлені у нашій свинині, проте і там є чимало світових трейдерів, які лідирують не на одному із світових ринків.

Читайте також: Секрети сої: коли сіяти, як підживлювати та чим правильно захищати?

Тим не менше, українські свинарі є ефективними, навіть у порівнянні із провідними гравцями сегменту. При бажанні та додаткових зусиллях щодо оптимізації, деякі наші провідні господарства за рівнем виробничих витрат можуть бути цілком конкурентними провідним європейським господарствам, хоча до свинарів з Канади, Бразилії та США все ще далеко.

За матеріалами XI Міжнародного конгресу "Прибуткове свинарство" 4 червня 2019 року

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)